1月7日,戴德梁行举办“房地产下半场——存量博弈进行时”的媒体抢听会,回顾了2019年广州地产行业的市场表现,并展望未来的行业热点及发展走向。

回顾2019年,政策红利释放、基础设施投资加快、经济发展保持增速等宏观利好,戴德梁行给未来广州地产行业的发展机遇及投资机会给出了见解。

· 《粤港澳大湾区发展规划纲要》重磅出炉,10万亿级经济总量的大湾区成为地产圈“流量王”,为商业地产投资、tod项目及片区发展带来更多可能。

· 2019年前三季度,在固定投资和消费的拉动下,广州经济形势良好,gdp增速为6.9%,跑赢同为一线城市的北上深。前三季度社会消费品零售总额高达7347亿元,增速8.2%。

2019年前三季度全国及一线城市gdp增速,数据来源:国家统计局,广州、深圳、上海、北京统计局

· 广州向着全球重要交通枢纽迈进,规划并投入建设多个关键交通枢纽,大幅拉开城市发展格局。未来随着包括广州南站、白云站、广州北站及南沙等多个tod枢纽的成熟与崛起,带动区域升值、优化产业结构、加速人口导入及完善城市功能,将为片区协同发展提供强劲动力。

· 以旧村、旧厂及老旧街区改造为主的城市更新火力全开,全面激活存量资产及低效用地,释放大量优质土地资源,为产业导入及城市功能进化带来可观空间。

零售市场:线上品牌爱开店 “颜值经济”正当红

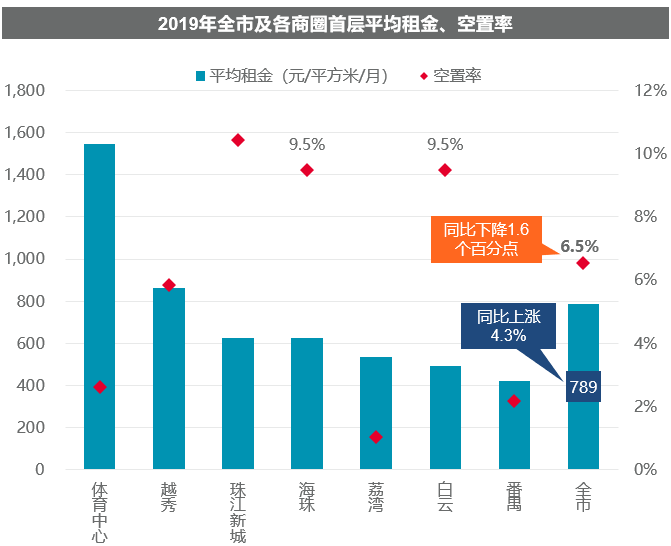

2019年广州优质零售市场有6个购物中心开业,为市场放出约43万平方米新增供应,成为近年零售市场的供应“小高峰”,全市优质零售存量被拉升至470万平方米,平均租金同比上涨4.3%达789元每平方米每月,空置率同比下降1.6个百分点至6.5%。

2019年全市及各商圈首层平均租金、空置率,数据来源:戴德梁行研究部

从零售项目新进品牌业态分布上看,以唯品会、完美日记等为首的线上品牌在过去一年积极插旗购物中心,持续扩张;大受年轻人,尤其是95后追捧的“颜值经济”全面崛起,与其相关的“颜值”业态,如化妆品、珠宝首饰及美发、护肤等品类,扩张态势明显。

在全国“遍地开花”的首店经济同样在广州大放异彩,如van cleef & arpels、saint laurent、moncler、始祖鸟及%arabica等纷纷挺进天河路商圈。此外,快闪店、主题展览等成为备受商场青睐的营销法宝。

戴德梁行华中区研究部助理董事及主管袁雪玲预测,5g时代到来,以华为、小米、oppo为首的手机品牌将保持高速扩张;以“颜控”著称的z世代成为消费生力军,珠宝首饰、化妆品、美发美甲、皮肤护理、摄影等有效提升个人形象的业态,有望持续扩张。

2020年,预计广州优质零售市场将迎来约70万平方米的新增供应。随着金融城、增城新塘、番禺万博板块日趋成熟,广州商业版图将持续外扩。

成熟片区的零售项目迎来“改造热”,如粤海仰忠汇、海珠万达广场通过项目改造重新开业,为区域消费者带来全新体验,西门口广场、越秀新都会等项目也在改造进行时,以期通过租户调整实现项目升值。

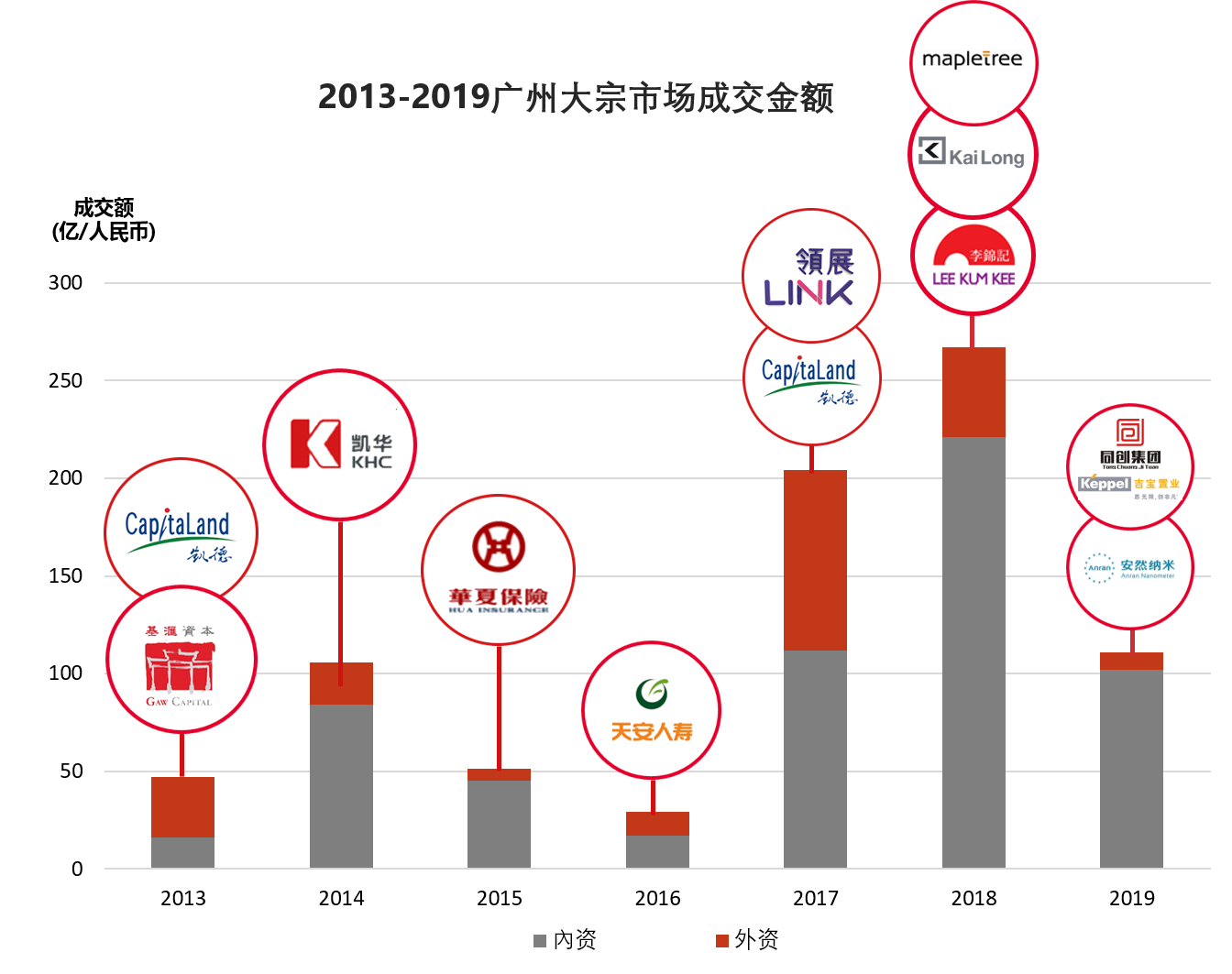

大宗交易:广州成交111亿元,黄埔区迎爆发

2019年,全国大宗物业投资市场(单宗成交金额1亿元以上)保持千亿规模,录得约2830亿元总投资额。其中广州商业地产市场共录得16宗大宗交易,成交总额为111亿元。商业地产投资交易主要集中在新建写字楼及商铺。

2013-2019年广州大宗市场成交金额,数据来源:戴德梁行资本市场部及研究部不完全统计

从区域来看,新兴区域黄埔区今年迎来大爆发,共录得八宗成交,交易总额占全市的57%。产业实力雄厚的黄埔作为全市经济体量第二大的行政区,对产业载体的需求保持旺盛,写字楼及工业物业都是投资者关注的重点。如紧靠未来发展核心国际金融城的鱼珠港,2019年共录得四栋写字楼易手,成交金额共39亿元。

而得益于商业氛围浓厚,投资者亦热衷于升级改造物业获得资产价值的提升,老旧物业频频“回春”,如越秀区的多个商业裙楼及混合用途的物业项目,包括西门口广场、东方文德广场、东山锦轩及东山汇等,录得24亿元人民币成交,成为买家争相“抢滩”的香饽饽。

戴德梁行华中区资本市场执行董事及主管苏俭婷介绍,从全国或广州本地市场来看,近年来内资买家以大比重在交易结构中“占上风”,外资买家持续观望。2019年大宗物业投资成交额中,内资买家占比92%,以自用型买家和政府机构为主导。

苏俭婷预测,未来有产业、政策支持的新兴商务板块及传统区域有改造空间的物业,将持续受到关注。而在大湾区红利政策下,外资市场活跃度将有增无减。

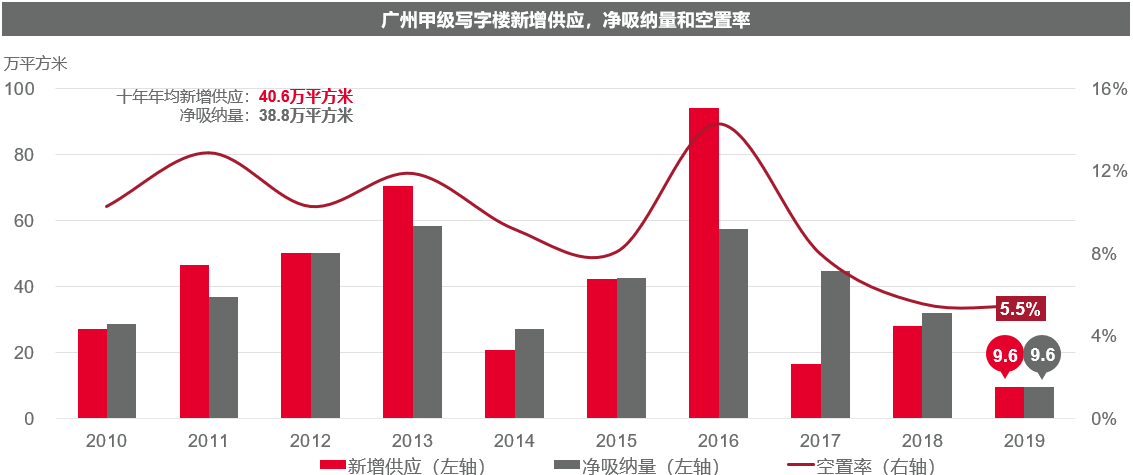

写字楼市场:新增供应创十年新低,空置率维持低位

2019年,广州甲级写字楼市场仅四季度有一新项目入市,即珠江新城商圈天德广场,为市场释放9.6万平方米新增供应,为近十年市场新增供应的最低值。

截至年底,甲级写字楼空置率5.5%,同比微降0.1个百分点。市场整体供需平衡,但与近10年年均新增供应及净吸纳量约40万平方米比较,差距较大。另外,2019年全市平均租金同比下降1.7%,达190.8元每平方米每月。

2010-2019年广州甲级写字楼新增供应、净吸纳量及空置率表现,数据来源:戴德梁行研究部

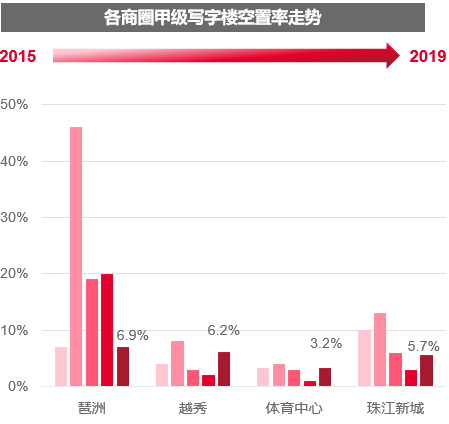

从区域来看,琶洲商圈“独领风骚”,租金同比微升1.6%,增速领跑全市。且由于2018年底新入市项目在2019年的租赁表现良好,推动琶洲空置率从2018年年底19.6%降至6.9%,吸纳表现“可圈可点”。而珠江新城及琶洲分别以42.5%及40.2%的面积占比,在租赁成交上名列前茅。

2015-2019年广州各商圈甲级写字楼空置率走势,数据来源:戴德梁行研究部

未来5年,全市甲级写字楼新增供应共318.9万平方米,将集中在琶洲及国际金融城商圈,两者占比分别高达62%及23%。

戴德梁行华中区研究部助理董事及主管袁雪玲表示,短期看来,外部经济环境的影响及新增供应的入市,将推动甲级写字楼空置率小幅上升,且因未来5年新项目集中在新兴商圈,租金或呈结构性下调;长期看来,利好政策不断,写字楼租需求稳中有升,租户结构在行业调整洗牌后,将更趋健康。

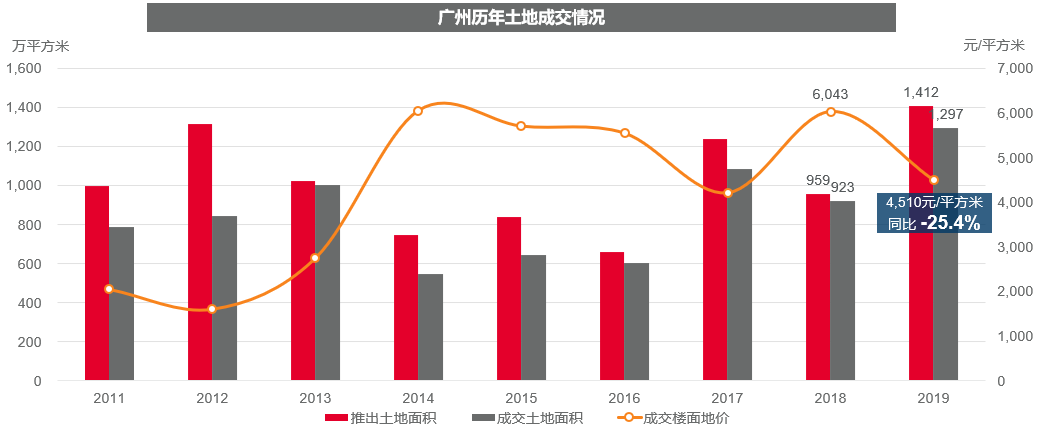

土地市场:供需量再创新高,外围区域活跃

2019年广州土地供应量大幅增加47.2%,成交量亦表现亮眼,同比增加40.5%,创历史新高。从各类型土地供应面积占比来看,2019年工业土地供应量以近5成占比拿下半壁江山。

广州历年土地成交情况,数据来源:中国指数研究院,戴德梁行研究部

受主城区土地供应稀缺的影响,荔湾、越秀、海珠、天河及白云等行政区2019年土地成交面积从2018年约17%的占比跌落至7.7%。另一边厢,以黄埔、番禺、南沙、增城为首的外围区域土地成交面积,则从2018年约83%的占比,拉升至2019年的92.3%。增城区以40%占比,南沙以26%占比紧随其后。其中商办用地成交主力区域由天河转向黄埔、南沙、增城等地区,使全市商办土地楼面价结构性下调22.5%至6723元/平方米。

袁雪玲总结,2019年房企融资困难,宅地市场受影响;政府积极引导产业发展,工业土地成交量大涨,未来随着产业迭代升级及高新技术的发展,对土地的需求也与日俱增。2020年随着流动性的合理充裕和政策优化,住宅市场或将回暖;房企的融资难度及成本均有望降低,其拿地积极性将有所提高。有效盘活存量资产及低效用地,并往往占据较好区位的城市更新项目,有望借力新一轮政策东风,迈出更大的步伐。