一场突如其来的疫情,成为影响中国商业地产市场的“黑天鹅”事件,商业项目客流骤减、暂时闭店带来的现金流压力……各个业态类型均受其影响。而从另一个方面来看,疫情是行业分化的催化剂,加速了购物中心的反思改革,积极开展线上渠道业务,也加速了购物中心对于未来业态类型的调改步伐。

赢商网近期对天津31个商业项目的关店情况进行了监测,包括a类商圈项目9个,b类商圈项目10个、c类商圈项目7个、滨海商圈项目5个,共统计店铺数量为4892家,其中2019年10月至2020年5月关店总量为892家,总关店率为18.2%,平均关店数量约29家。

(数据来源:赢商大数据系统监测,因存在商场主动调改情况,故数据存在一定误差,仅供参考。)

商圈划分:

a类商圈为城市核心商圈,地理位置优越,交通便利,客流密度大;

b类商圈为城市次核心商圈或区域型商圈,地理位置优越,交通便利,客流密度较大;

c类商圈为区域型商圈,交通便利,但据市核心区或人口密集区较远,区域客流密度可观;

其中a类商圈购物中心平均关店数量为32家,关店率约为15.2%;b类商圈购物中心平均关店数量24家,关店率约为16.2%;c类商圈购物中心平均关店数量33家,关店率约为26.7%;滨海新区商圈购物中心平均关店数量26家,关店率约为20.3%。

根据数据显示,在同类商圈中购物中心的关店率较为接近,a类商圈购物中心关店率低于其他商圈购物中心的关店率。值得注意的是,在所有商圈购物中心样本中,天津海信广场、天津恒隆广场、天津嘉里汇购物中心这3个商业项目关店率低于5%;另外还有4家购物中心的关店率超过30%。

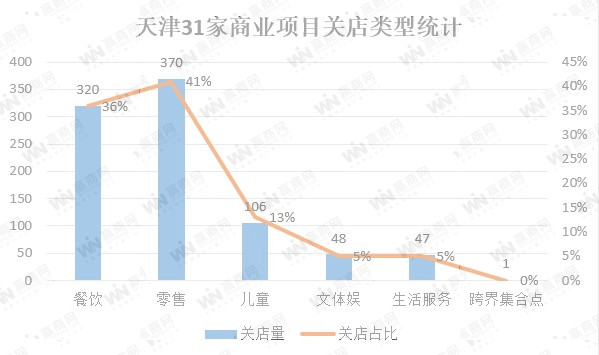

从购物中心品牌关店业态类型来看,餐饮和零售成为购物中心关店的主要店铺,两类业态占据购物中心关店数量的77%。这两类业态一直也都是购物中心调改最频繁的两个业态,疫情对餐饮零售两种业态的冲击也最为直接;其次儿童业态关店数量占购物中心总关店数量的12%,而文体娱、生活服务类业态由于本身商业特性、在购物中心内占比小,受疫情冲击小等因素,关店占比分别为5%;跨界集合店生命力顽强,在调查的31个商业项目、4892家门店内,仅有1家跨界集合店类门店闭店,预计在下半年的品牌调整中,这些业态的价值权重将进一步上升。

(统计项目:天津海信广场、天津恒隆广场、天津国贸购物中心、和平大悦城、陆家嘴购物中心、凯德mall·天津湾、彩悦城、天津大悦城、东丽新业广场、和平保利广场、天津嘉里汇、鲁能城、仁恒置地广场、世纪都会、水游城、天河城、天佑城、万福北宁湾、天津万象城、旺海国际凯文汇、社会山、永旺梅江店、印象城、大津城、熙悦汇、滨海万达、金元宝东方广场、永旺泰达店等)

零售业态关店数量最高 占比41%

在零售业态方面,31家购物中心调查样本中总关店370家,占总关店数量的41%。从分类商圈中的零售业态关店比例来看,a类商圈零售业态关店占比最高,达38.7%;b类商圈零售业态关店占比22.2%;a类商圈零售业态关店占比26.2%;滨海商圈零售业态关店占比12.9%。

一直以来,零售业态都是商业项目内的主力业态,整体占比较大。其中a类商圈零售业态关店数量较多,不排除由于a类商圈商业项目体量大,零售业态占比较高这一因素。从31个调查样本数据来看,零售业态关店数据较为平均,不存在商圈等级之间明显的差距。

零售是受消费方式变化影响首当其冲的一个行业。消费方式变化的“风吹草动”会马上带来较显著的变化影响。由于疫情影响,消费者足不出户造成客流大幅减少,与此同时,零售门店还要面对店铺租金、货物成本等资金压力,与餐饮不同的是,零售业态由于不必须需要“到店“,不少零售品牌开启”直播”等方式的线上卖货渠道,进行自救。

餐饮业态受疫情影响明显 关店占比36%

在作为调查样本的31家购物中心内,餐饮业态共关店320家,占总关店数量的36%。其中a类商圈购物中心平均餐饮关店数为11家,占比31.9%;b类商圈购物中心平均餐饮关店数为9家,占比28.4%;c类商圈购物中心平均餐饮关店数为11家,占比25.6%;滨海商圈购物中心平均餐饮关店数为9家,占比14.1%。

此外,从调查样本数据中发现,有10家购物中心餐饮业态关店超过10家(包含10家),餐饮关店超过20家的购物中心有4家,有1家购物中心餐饮关店超过30家,而这些购物中心在a、b、c以及滨海商圈中均有分布。高比例的出现一方面受疫情影响,另一方面与项目自身定位有关,项目整体的业态分布或以餐饮为主,所以导致餐饮品牌关店占比高。

受今年疫情影响,餐饮行业受到的影响最为直接。商场人流急剧下降,商场餐饮最先门庭冷落,同时应对防疫要求,购物中心内的餐饮大面积暂停营业。迫于现金流的压力,部分餐饮业商家退出市场。另外,从目前存活下来的餐饮商家来看,大型连锁品牌的抗风险能力更强,而中小型商家对于现金流的需求更大,应对风险能力较弱。

儿童、文体娱、生活服务受疫情影响小 跨界集合店生命力顽强

与零售、餐饮业态相比,儿童、文体娱以及生活服务类业态目前受疫情影响损失较小。据统计数据显示,31家调查样本中,儿童业态关店共计106家,占比总关店数量的12%。此外,儿童业态在关店10家及以上的购物中心只有3家。从商圈分布来看,a类商圈儿童业态平均关店2家;b类商圈儿童业态平均关店4家;c类商圈儿童业态平均关店5家;滨海商圈儿童业态平均关店4家。

在文体娱业态方面,31家商业项目共计关店48家,占总关店5%。从数据上看,商业项目中文体娱业态关店数量较为平均,有九成均在10家以下。

同样关店数量较少的还有生活服务类业态与跨界集合店业态。生活服务业态关店占比5%,关店数量为47家,关店类型主要集中在美甲美睫这一类型上,而在统计的31家商业项目中,跨界结合店关店数量仅有1家。

线下消费复苏 餐饮零售回暖明显

随着疫情好转,实体商业也正在逐渐回暖,消费者的“宅家消费”模式逐步转变为“出门购物”,线下消费回流。根据美团和支付的“五一”数据显示,五一期间,运动健身支付消费环比增长翻三倍,其中健身房消费环比增长225%。环比3月份同期,五一期间休闲娱乐行业增幅521.60%,餐饮行业增幅216.25%,零售行业增幅48.44%,出行行业增幅64.48%。

从数据中可以看出,虽然餐饮、零售业态受到疫情冲击,影响较为直接,但在目前的商业回暖过程中,餐饮、零售业态也是恢复较快的业态之一。尤其是在周末等热点时段,天津南京路滨江道商圈人流增幅明显,商圈内购物中心、百货客流增加,火锅、烤肉以及网红餐饮等门店均出现用餐需要等位的现象。

另外,由于受到相关部门政策影响,此前暂停营业的儿童、文体娱业态还未正常营业。而进入6月份,天津相关防疫政策放松限制,儿童、文体娱等需要进行线下体验的业态也会逐渐恢复正常营业。

综合市场表现来看,虽然疫情对于实体商业的冲击较大、影响较深,但实体商业正在回暖已是不争的事实。无论是实体零售、餐饮、还是儿童、文娱都将迎来好势头。疫情期间发展起来的线上新服务模式,为实体零售提供了新发展机遇,随着线上线下的融合,消费边界不断拓展,市场活力加速正在显现。