财报季,恒隆(专题阅览)地产总是第一个交卷。本年,也不破例。可当再次被诘问恒隆是否过于“平稳”时,陈启宗不淡定了。

午间发布的成绩单上,恒隆地产的总收入净利同比双双下滑。

“恒隆租务只是平稳开展,够不行带动公司向前开展?”成绩会现场,媒体们的发问,毫不含蓄。

够,十分够,这是陈启宗给出的答案。

“(上海以外)6个项目有3个(半年租金收入、零售额)是25-30个百分点添加,这叫不叫做平稳呢?”他顿了一下,持续说:“我说不是很平稳。这是恰当快速添加。”

可“快速添加”的恒隆,风头正被一众后来者抢占着。前有新鸿基家的徐家汇itc商场,后有今天引爆业界神经的新世界。

若猜想成真,不久后,在恒隆杭州百井坊地块6公里外,一座k11将拔地而起。这样,恒隆还能一向快下去吗?

01 陈启宗骄傲的三项目,收入奉献缺乏1/5

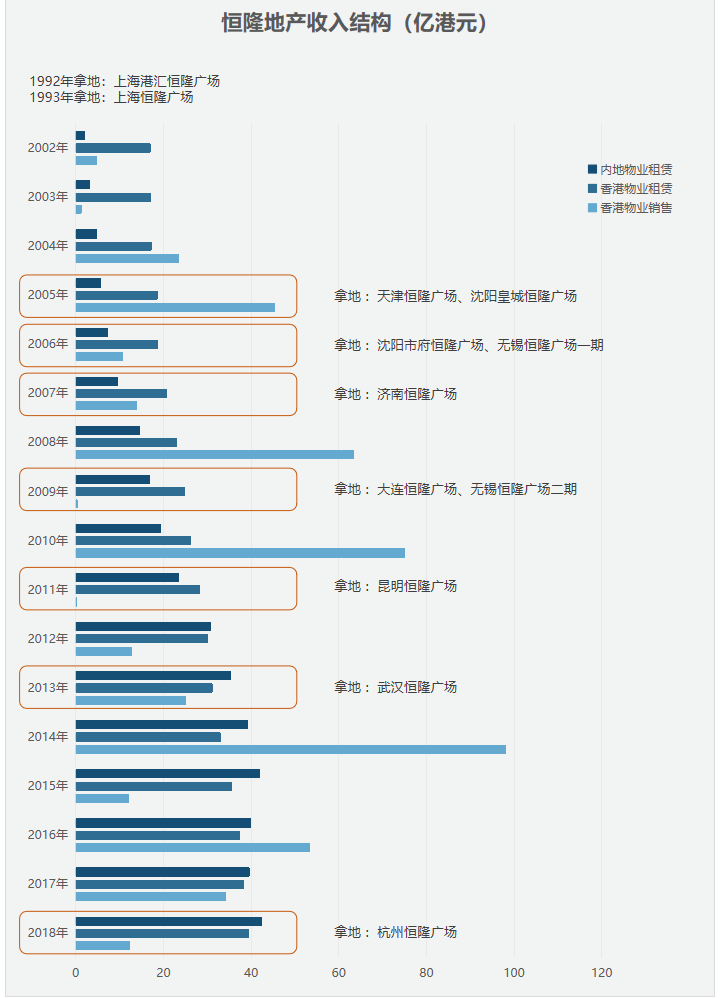

2019半年报显现,因无承认物业出售收入,恒隆地产总收入悉数来自物业收租,大幅削减18%至42.04亿港币;净利润受物业估值跌落影响,大跌25%至35.16亿港币。

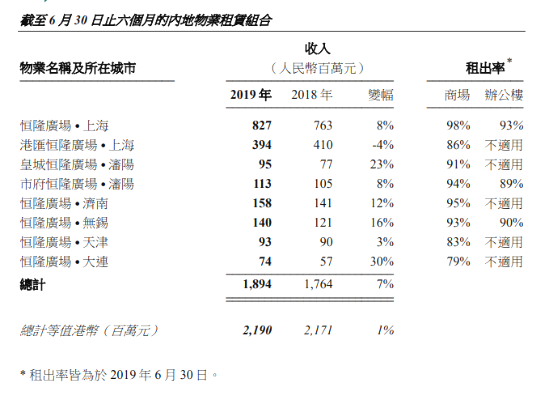

图片来历:恒隆地产2019半年报

内地和香港物业租借不相上下。到本年6月30日,内地全体物业组合收入18.94亿元,其间8大商场租金收入为14.79亿元,上涨8%,增幅并未超商场预期。

而让陈启宗引以为傲的三个零售额添加超25%的项目(大连、无锡和沈阳皇城三座恒隆广场(专题阅览)(相关干货)),总租金收入占比只是到达16.31%。基数低,是这三项目共通点。

对恒隆来说,最大的摇钱树依旧是上海2大项目。尽管同比增幅仅有4%,但却“输血”12.21亿元,占内地总收入64.47%。

其间,上海恒隆广场“吸金王”的头衔毫无悬念,自其2017年完结大型财物优化方案,本年上半年以8.27亿元的租金收益,一骑绝尘。

逐渐创新中的上海港汇恒隆广场,是8个商场中上半年租金收益仅有跌落商场,但关于恒隆地产来说,这不过是为了进步项目战斗力“必要献身”。

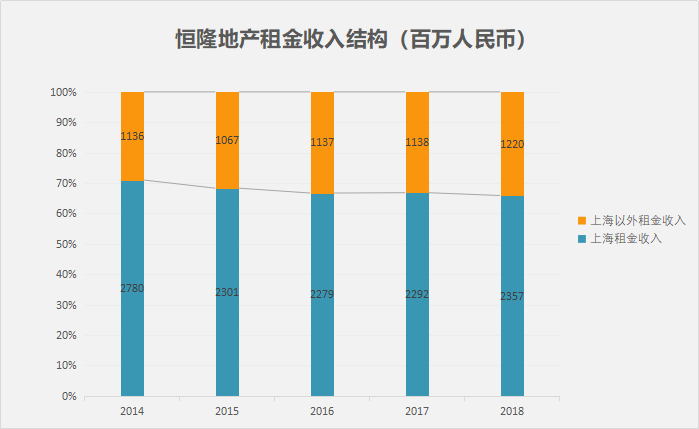

但“上海依赖症”是把双刃剑,一旦这两项目体现欠安,恒隆坚持的“安稳”会受严重影响,更不用说快速添加。

历年财政数据显现,新项目开业对恒隆的租金增速奉献甚微。而其在上海两座神话般的“店王”更是不行仿制。

(补白:此为百分比堆积柱状图)数据来历:公司年报 商业地产头条制图

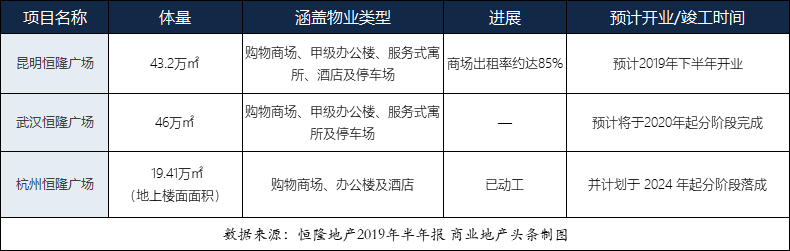

于恒隆而言,未来成绩想象力或由“新货”供给。据半年报,恒隆地产开展中出资物业总值403.35亿港币,包含坐落内地的昆明、武汉及杭州项目,以及沈阳和无锡项意图余下开展期数。

但这些“新货”们,不得不面临事实是:恒隆的护城河,已不如早年那般巩固了。

02 恒隆的护城河,今安在?

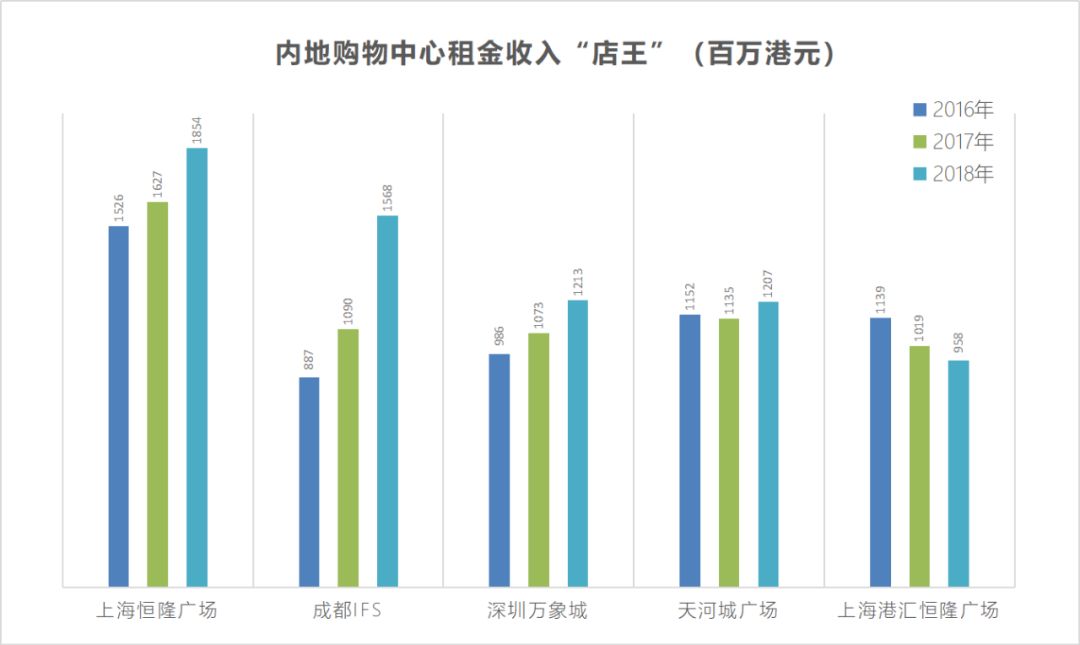

虽别家成绩单,静待揭盅。可参考前三年数据(按披露了详细项意图上市公司财报核算),特别是考虑体量,按单平租金收入核算,全我国“店王”美称再次花落上海恒隆广场。

但恒隆能独占“店王”多久呢?这是个未知数。由于成都ifs正迎头赶上,若其坚持2018年添加率,本年年末其租金总量或将超越上海恒隆广场。

(补白:2018、2017、2016年人民币对港币汇率1:0.838;1:0.866;1:0.855)

数据来历:公司年报 商业地产头条制图

另一方面,上海商业大环境亦在改变,“大而全”渐成趋势,恒隆的竞赛对手多了,也强了。

据《2018上海购物中心开展陈述》,与2016年、2017年比较,2018年新开购物中心经营规模将呈现大型化的趋势:超越10万平米的购物中心有20家。

“由于体量遍及趋大,购物中心的消费服务将愈加系列化,功用也将愈加归纳化。“

5.36万平米的上海恒隆广场,与“大”不沾边。曩昔的它,靠着“顶奢”标签,活成了上海滩一道“浮华”景色线。可现在,景色中行将闯入其他玩家。

2020年末,前滩邃古里将耸峙浦东;同年方案入市的还有新鸿基的徐家汇itc商场。后者,与恒隆沪上pk的火药味更浓。

上海人眼中,从前恒隆与新鸿基比赛的规模是偌大上海滩(上海恒隆广场vs上海国金中心);现在,它们要在徐家汇商圈正面硬干。

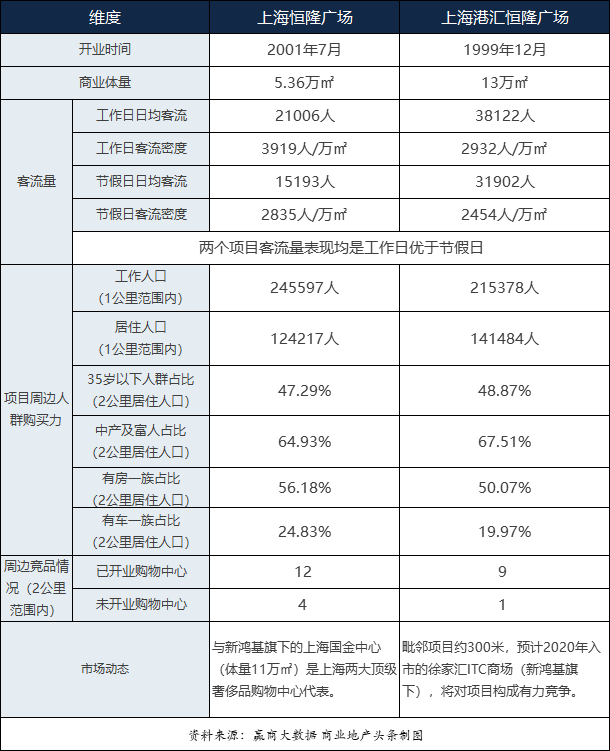

据赢商大数据监测:

确实,上海恒隆广场已做大哥好多年,但被追上,不是不行能的。其此前树立的护城河,因两大危险要素面临着不守时性冲击。

- 奢侈品围城,商场不确定性大

2001 年,恒隆战略关注点开端从香港移至我国内地。这年,上海恒隆广场开业。随后的2002年,恒隆内地租金暴涨了941%,弥补了恒隆香港租金收入缺乏的缺憾。

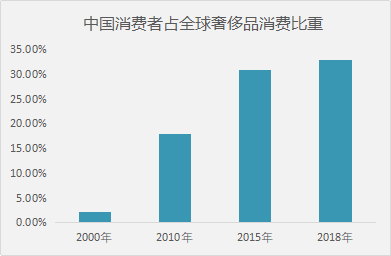

定坐落高端消费的上海恒隆广场,成功背面是我国顾客大幅度添加的奢侈品消费需求。

材料来历:贝恩咨询 商业地产头条制图

(补白:为除掉反常数据影响而没有放入2002年的添加率。2015、2016年遭到汇率影响较大)

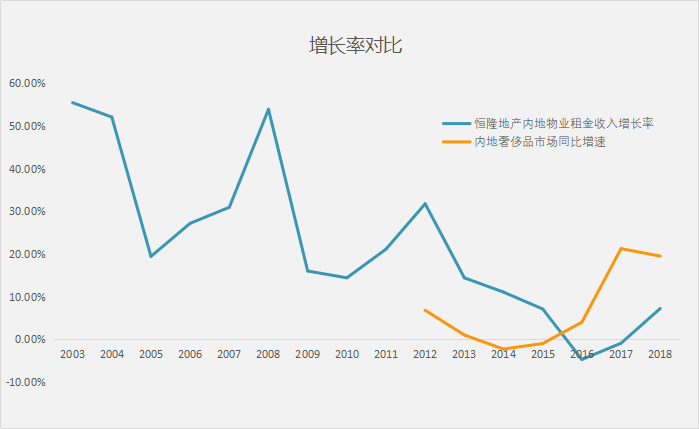

材料来历:公司年报,贝恩咨询 商业地产头条制图

上图可看到,由于产品定位的原因,恒隆的租金收入与内地奢侈品商场景气状况高度正相关。

而高端消费对经济周期十分灵敏。一旦呈现大幅动摇,恒隆要想取得安稳的租金收入将难上加难。尽管恒隆能够经过签定长时间租约而平抑动摇性,可是产品线极端单一,系统性危险会集中化。

奢侈品围城,就像是个不守时的摇晃的天平,恒隆处在哪段端,商场说了算。

- 两地调度租售并重,土储缺乏后继乏力

恒隆,典型的顺周期扩张的企业。即在职业昌盛期快速扩张财物,在低谷期缩短阵线去存货去杠杆。

2001年,公司战略重心香港转至内地。2011年,内地物业租借收入超越香港。

材料来历:公司公告 商业地产头条制图

上图可知,2002-2018年,恒隆呈现的收入结构:香港出售物业收入周期性大幅动摇,香港物业租借收入缓慢添加,而内地物业租借收入由快速添加过渡至平衡添加。

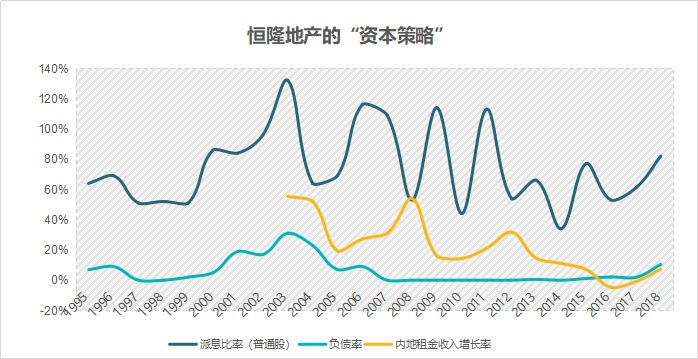

“顺周期”形式下,恒隆深度绑定品牌企业,签定长时间租约,把收入确定数年,滑润周期性。这样,经济下滑时,其仍能确保公司收入,贱价买地进行开发,再渐渐分批出售住所。

当房地产处于顺周期时,恒隆将出售物业所得的现金转投到租借物业,变相储藏现金以防商场拐点;逆周期时,用租借物业获取的收益支撑开发,经过高派息率支撑股价底线。

杜丽虹将这种顶峰时投商业地产、低谷时投开发物业的做法,称为在“股票”“债券”傍边来回变身。

恒隆内地拿地机遇,均发生在香港物业出售收入大幅添加之后。2000年,恒隆25亿买下的香港闻名豪宅君临天下地块,发明超越100亿出售额,供给了满足的资金储藏。

但2014年恒隆在香港的物业出售收入到达峰值后,随后3年却未在内地拿地。或许的解说是,彼时受去库存影响,土地商场敏捷升温,屡出地王,本钱过高。

材料来历:公司公告 商业地产头条制图

一旦作为分红根底的租金收益不行安稳,就不能在低谷期确保高派息,而高派息率是支撑公司股价的底线。所以,出资物业上,恒隆寻求的并非最高出资回报率,而是肯定安稳的现金流。

材料来历:公司公告 商业地产头条制图

这实际上,是一种十分特别的两地调度资金、租售并重的形式。有两个要害点:1)耐性,坚持战略抑制;2)稳健财政方针,谨防系统性危险的冲击。

可2000年后,再未见恒隆香港拿地报导。靠着已有土储,香港还能带来多少出售收入?香港的楼价是不是满足支撑内地事务?内地新出资物业能不能敏捷读过出资期进入现金流的回收期?

03 不为所动,下一次惊喜在哪?

看似安静的湖面,底下却是暗流涌动。可,恒隆为何这般“不为所动”?

一切内地及香港上市地产公司里,恒隆的物业自我克制占比最高,也是仅有的租金收入/出售收入在较大时期内均匀大于1的公司。

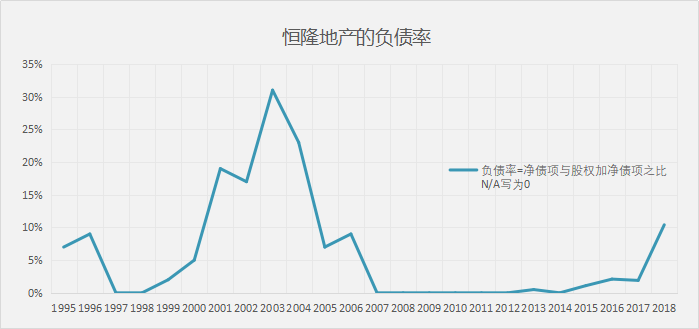

其奉行极端保存的财方针略,与其开展前史有必定的关联性。

-

1981年恒隆组财团夺得9个地铁站上盖物业开展权。随后一年,香港楼价暴降,预售阻滞,公司15亿元信贷额度被银行撤回,其被逼退出了地铁金钟二段项目,丢失了 4 亿港元的订金,更差点破产。

-

1997年亚洲金融风暴前,恒隆在香港商场上出售了租借物业。因此亚洲金融风暴后,恒隆成为香港土地商场上罕见的具有很多资金储藏的开发商,成功抄底。

这一正一反的阅历与阅历,让终是挑选遵循极端保存的财方针略。在一段时间里,恒隆乃至呈现了“零负债”(现金大于银行假贷)。

(补白:负债率为净债项与股权加净债项之比较。净债项指银行贷款及融资租约承当,扣除现金及银行存款。股权则包含股东权益及非控股权益。)

而现代财政理论以为,负债具有财政杠杆作用,恰当负债有利于节省企业融资本钱,进步企业价值。

对“零负债”现象,学者deangelo等以为,企业选用零负债的战略,是为了在金融危机时期的坚持高财政弹性,即企业动用所持有的现金以及所保存的融资才能,捉住未来或许呈现的出资时机或应对未来不确定事情冲击的才能。

学者arslan等以1998年的亚洲金融危机为布景研讨发现:金融危机期间,企业会挑选高财政弹性 ,为了防止金融危机时的破产危险或出资缺乏。

无疑,恒隆练就的这一身“不为外界张狂而动”的身手,有着深入的早年阅历痕迹。但保存,不必定是功德。由于不是等风来,风就会来。

恒隆回绝拿“地王”,陈其宗乃至曾一度戏称“拿地王的都是傻瓜”。

从其发布的材料来看,2018年曾经,恒隆拿的地都颇具含金量,尖端方位的地块,却有着廉价的地价。比方,无锡的项目为3000元/平米,天津是4500元/平米,济南是3600元/平米,沈阳是1000元/平米。

但2018年恒隆却在杭州拍下了,当年杭州第三宗过百亿的地块。估计该项意图总开发本钱约190亿元,其间土地本钱107.3亿元。土地本钱将分三次付出,2018年付出54亿元,剩下的54亿元将于2019年付出。

关于该地块,恒隆估计的初始租金收益率在4%至5%之间,约45%的项目总建筑面积将被分配到零售区域,其他的将被用作工作空间。

假如根据较为保存的写字楼和零售租金分别为每日5.0元/平米和每日27.1元/平米的假定,则该项意图总租金收益率为4.6%。亦即该地块价格合理,但肯定不算廉价。

于商业地产而言,评价一个财物的中心目标:一是方位,二是潜在的租金收入,三是变现度。

城市中心的土地不行仿制,杭州这样的强二线城市,有十分多的竞赛者。中心稀缺土地,买一块少一块。就像恒隆曾失去北京,现在在北京要找到黄金宝地,简直不行能。

作为个别企业,能够坚持自己的战略,但在一个相对均衡而充沛竞赛的商场里,恒隆品牌的溢价会打扣头的。

上海两大项意图难以仿制,也在下降潜在的租金收入的预期。此外,即便恒隆一向自我克制,但持有自身的时机本钱也应该考虑在内。

这种胶着的状况,是恒隆作为香港old money的坚持。而第三代接班的年代很快会到来,恒隆相同需求答复以上几个问题。它,又会走向何处?